![p163191_p_v7_aa[1]](https://ataquealpoder.files.wordpress.com/2015/05/p163191_p_v7_aa1.jpg) Estamos

en guerra y vamos perdiendo por goleada. Sin embargo, hemos perdido

batallas, muchas, pero no la guerra, las hemos perdido porque nuestro

enemigo, la oligarquía, no ha encontrado ningún obstáculo y se ha

envalentonado conquistando posiciones. Además, cree que somos unos mindunguis incapaces de reaccionar. Razones no les faltan, pueden constatar que la inmensa mayoría de la población está adormecida y adoctrinada por unos medios de comunicación que

Estamos

en guerra y vamos perdiendo por goleada. Sin embargo, hemos perdido

batallas, muchas, pero no la guerra, las hemos perdido porque nuestro

enemigo, la oligarquía, no ha encontrado ningún obstáculo y se ha

envalentonado conquistando posiciones. Además, cree que somos unos mindunguis incapaces de reaccionar. Razones no les faltan, pueden constatar que la inmensa mayoría de la población está adormecida y adoctrinada por unos medios de comunicación que constantemente envían el mensaje, de quien está en el poder, de que lo hacen por nuestro bien. Estamos a tiempo de reaccionar, el enemigo se esconde detrás de nuestro sistema democrático, agazapado y contando mentiras a su propio y único interés. Lo extraño, lo sorprendente son las reglas de juego: una persona, un voto y la suma de votos hacen mayoría y las mayorías gobiernan a favor de los votantes ¿Qué coño pasa entonces para perder por goleada? La respuesta tal cual, sin florituras, es la ignorancia supina, no de las reglas de juego de la democracia si no de las más elementales pautas de cómo han montado el tinglado al que nos vemos sometidos. Se pueden hacer mil manifestaciones callejeras con miles de personas, se puede hacer toda la bulla que se quiera frente una oficina bancaria, les entra por un oído y les sale por el otro. ¿Entonces que podemos hacer? Espabilar, salir de la inopia y entender lo que nos pasa. Nuestra arma letal es el conocimiento, el antídoto contra la picadura de la mosca del sueño que adormecidos, la oligarquía, nos hacen creer que las vacas vuelan, y lo jodido es que se acaba aceptando que despegan y aterrizan con toda normalidad.

![voz[1]](https://ataquealpoder.files.wordpress.com/2015/06/voz1.jpg) Se ha establecido como normal lo que es sorprendente y extraño. ¿Cómo es posible que la ciudadanía sea responsable de la mala gestión de los oligarcas? ¿Dónde está escrito?

Nuestra propia actitud de sumisión nos ha convertido en populacho.

Insisto, no nos olvidemos que somos los dueños del tinglado, los demás

son funcionarios a nuestro servicio, por lo tanto aquellos que no

cumplan con su trabajo habrá que darles la baja. Se necesita gente

normal y corriente que esté interesada en acabar con esta maldición de

tener que pagar los platos rotos de una oligarquía insaciable. El

punto débil del sistema está en la transferencia de la emisión de

moneda en manos privadas por la vía de la creación de deuda. En

ésta emisión de moneda, están implicadas el 100% de los préstamos con

garantía hipotecaria de los últimos años que se ha transformado en una

plaga de absurdos desahucios que desangra el país y reduce hasta el

exterminio la dignidad de las personas. La oligarquía, en su

loca carrera por forrarse a niveles estratosféricos, nos ha inundado de

deuda. Para que exista una deuda, debe de existir un deudor y en

consecuencia un acreedor, dicho así merece una explicación: el acreedor, para poder esparcir deuda debe de tener el dinero suficiente para poder prestarlo. Los acreedores, los bancos ¿Cómo consiguen el dinero? Aunque parezca increíble la respuesta es ésta: fabricando moneda.

¿Cómo pueden fabricar moneda si la facultad es exclusiva del Banco

Central Europeo? La respuesta vuelve a ser de Perogrullo: de facto se

les permite, aunque no se le llame “fabricar moneda” tiene los mismos

efectos.

Se ha establecido como normal lo que es sorprendente y extraño. ¿Cómo es posible que la ciudadanía sea responsable de la mala gestión de los oligarcas? ¿Dónde está escrito?

Nuestra propia actitud de sumisión nos ha convertido en populacho.

Insisto, no nos olvidemos que somos los dueños del tinglado, los demás

son funcionarios a nuestro servicio, por lo tanto aquellos que no

cumplan con su trabajo habrá que darles la baja. Se necesita gente

normal y corriente que esté interesada en acabar con esta maldición de

tener que pagar los platos rotos de una oligarquía insaciable. El

punto débil del sistema está en la transferencia de la emisión de

moneda en manos privadas por la vía de la creación de deuda. En

ésta emisión de moneda, están implicadas el 100% de los préstamos con

garantía hipotecaria de los últimos años que se ha transformado en una

plaga de absurdos desahucios que desangra el país y reduce hasta el

exterminio la dignidad de las personas. La oligarquía, en su

loca carrera por forrarse a niveles estratosféricos, nos ha inundado de

deuda. Para que exista una deuda, debe de existir un deudor y en

consecuencia un acreedor, dicho así merece una explicación: el acreedor, para poder esparcir deuda debe de tener el dinero suficiente para poder prestarlo. Los acreedores, los bancos ¿Cómo consiguen el dinero? Aunque parezca increíble la respuesta es ésta: fabricando moneda.

¿Cómo pueden fabricar moneda si la facultad es exclusiva del Banco

Central Europeo? La respuesta vuelve a ser de Perogrullo: de facto se

les permite, aunque no se le llame “fabricar moneda” tiene los mismos

efectos.![image11[1]](https://ataquealpoder.files.wordpress.com/2015/06/image111.jpg) Fabrican emisiones de deuda, como los préstamos hipotecarios que “empaquetan” y los convierten en unos títulos que llaman bonos por valor de 100.000€ cada uno y los venden en el mercado financiero. Esa fabricación de moneda se llama titulización,

y si esa maquina de fabricar moneda no para de emitir bonos, la deuda

se expande sobre la sociedad. Los efectos de este descontrol de la

banca, por hacerse grandes y que las cúpulas recibieran comisiones super

millonarias, nos ha llevado a donde estamos. Quienes tenían que supervisar que la codicia tuviera una contención no lo hicieron,

ahora unos y otros se lavan las manos y los verdugos se disfrazan de

victimas y todo queda en que el populacho ha querido vivir por encima de

sus posibilidades. La mentira se ha instalado y para poder salir de

esta ciénaga nos hace falta coraje y un arma. El conocimiento es nuestra mejor arma para el combate

en la Batalla de las Termópilas, donde Leónidas y 300 guerreros

espartanos hicieron frente al persa Jerjes I con una poderosa armada

acompañada de un millón de combatientes. Vuelvo otra vez con lo mismo,

desde luego que se trata de una fantasía histórica, pero lo traigo a

colación por el detalle de los 300 guerreros que estaban lo suficientemente preparados para dar una buena paliza a sus enemigos persas. Para

el desafío no hacen falta diez millones de votos para cambiar las

cosas, basta con 300 aguerridos y preparados voluntarios, con un puñado

de abogados y unos jueces que impartan justicia para acabar con ésta plaga de desatino que pone a la gente con los muebles en la calle. En definitiva, se buscan estos aguerridos/as espartanos

situados en cada una de las poblaciones de España dispuestos a mover el

culo del sofá y dispuestos a formar un núcleo de resistencia que

informe a los desahuciados de su población que existe una esperanza.

Fabrican emisiones de deuda, como los préstamos hipotecarios que “empaquetan” y los convierten en unos títulos que llaman bonos por valor de 100.000€ cada uno y los venden en el mercado financiero. Esa fabricación de moneda se llama titulización,

y si esa maquina de fabricar moneda no para de emitir bonos, la deuda

se expande sobre la sociedad. Los efectos de este descontrol de la

banca, por hacerse grandes y que las cúpulas recibieran comisiones super

millonarias, nos ha llevado a donde estamos. Quienes tenían que supervisar que la codicia tuviera una contención no lo hicieron,

ahora unos y otros se lavan las manos y los verdugos se disfrazan de

victimas y todo queda en que el populacho ha querido vivir por encima de

sus posibilidades. La mentira se ha instalado y para poder salir de

esta ciénaga nos hace falta coraje y un arma. El conocimiento es nuestra mejor arma para el combate

en la Batalla de las Termópilas, donde Leónidas y 300 guerreros

espartanos hicieron frente al persa Jerjes I con una poderosa armada

acompañada de un millón de combatientes. Vuelvo otra vez con lo mismo,

desde luego que se trata de una fantasía histórica, pero lo traigo a

colación por el detalle de los 300 guerreros que estaban lo suficientemente preparados para dar una buena paliza a sus enemigos persas. Para

el desafío no hacen falta diez millones de votos para cambiar las

cosas, basta con 300 aguerridos y preparados voluntarios, con un puñado

de abogados y unos jueces que impartan justicia para acabar con ésta plaga de desatino que pone a la gente con los muebles en la calle. En definitiva, se buscan estos aguerridos/as espartanos

situados en cada una de las poblaciones de España dispuestos a mover el

culo del sofá y dispuestos a formar un núcleo de resistencia que

informe a los desahuciados de su población que existe una esperanza.![images[1]](https://ataquealpoder.files.wordpress.com/2015/05/images11.jpg) En

la barra del blog de la Asociación de Hipotecados Activos, se ha dejado

una pestaña que dice CURSO FORMACIÓN (1) este es su enlace https://asociacionhipotecadosactivos.wordpress.com/curso-de-formacion-1/ .Ahí te encontraras con nuestra arma letal: el conocimiento básico

para que no nos cuenten milongas. Se acabó el que nos cuenten que las

vacas vuelan y nos lo traguemos. Las vacas no pueden volar por la

sencilla razón que su anatomía no se lo permite. Así de sencillo, se le

acabó señor Banco, se le acabó señor gobernador del Banco de España, se

le acabó señor ministro de Economía, se le acabó señor Oligarca, se les

han acabo sus falsedades y mentiras. Para inscribirte en el Curso de Formación, que tendríamos que llamar Curso Básico de Educación Financiera, tienes a tu disposición un formulario, éste es el enlace: https://docs.google.com/forms/d/18m7IpLZoUjaIKV614Cw06AJTQ3H0RIzXrJnDA-gzG9k/viewform

que servirá para el grupo de apoyo, una vez que tengas “estudiado” su

contenido pueda contactar contigo, para, en reuniones conjuntas, en

Skype despejar las dudas que se puedan presentar. Contactarán contigo a

través de esta dirección de correo: unetealdesafionovoa@gmail.com De inmediato vamos a añadir una hoja de Evaluación por Test para que tu mismo puedas comprobar el nivel que vas adquiriendo al ir eliminando respuestas erróneas. Ahí va nuestra arma letal.

En

la barra del blog de la Asociación de Hipotecados Activos, se ha dejado

una pestaña que dice CURSO FORMACIÓN (1) este es su enlace https://asociacionhipotecadosactivos.wordpress.com/curso-de-formacion-1/ .Ahí te encontraras con nuestra arma letal: el conocimiento básico

para que no nos cuenten milongas. Se acabó el que nos cuenten que las

vacas vuelan y nos lo traguemos. Las vacas no pueden volar por la

sencilla razón que su anatomía no se lo permite. Así de sencillo, se le

acabó señor Banco, se le acabó señor gobernador del Banco de España, se

le acabó señor ministro de Economía, se le acabó señor Oligarca, se les

han acabo sus falsedades y mentiras. Para inscribirte en el Curso de Formación, que tendríamos que llamar Curso Básico de Educación Financiera, tienes a tu disposición un formulario, éste es el enlace: https://docs.google.com/forms/d/18m7IpLZoUjaIKV614Cw06AJTQ3H0RIzXrJnDA-gzG9k/viewform

que servirá para el grupo de apoyo, una vez que tengas “estudiado” su

contenido pueda contactar contigo, para, en reuniones conjuntas, en

Skype despejar las dudas que se puedan presentar. Contactarán contigo a

través de esta dirección de correo: unetealdesafionovoa@gmail.com De inmediato vamos a añadir una hoja de Evaluación por Test para que tu mismo puedas comprobar el nivel que vas adquiriendo al ir eliminando respuestas erróneas. Ahí va nuestra arma letal.

![MTE5NDg0MDU1MDEwMjQ4MjA3[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2015/06/mte5ndg0mdu1mdewmjq4mja31.jpg) “Pienso

que las instituciones bancarias son más peligrosas para nuestras

libertades que ejércitos enteros para el combate. Si el pueblo americano

permite un día que los bancos privados controlen su moneda,

los bancos y todas las instituciones que florecerán en torno a los

bancos privarán a la gente de toda posesión, primero por medio de la

inflación, en seguida por la recesión, hasta el día en que sus hijos se

despertarán sin casa y sin techo sobre la tierra que sus padres

conquistaron”. El autor de esta sentencia tan apocalíptica es

Thomas Jefferson en 1802 durante su mandato como tercer presidente de

los Estados Unidos de América. El pensamiento del presidente Jefferson ha sido una profecía que se ha cumplido al pie de la letra.

Hoy, cualquiera de los ciudadanos de este país puede percibir los

efectos del poderío de la banca al imponer el destino de la vida de las

personas, pero desconoce, es más, está en la inopia de cómo se ha

trasladado la soberanía de los países hacia los conglomerados

financieros. Este transito se ha hecho frente a nuestros ojos,

la banca como la cúspide del sistema financiero ha ido sacando conejos

de la chistera y a cada uno lo ha adornado con una explicación

grandilocuente que se resume: “lo hacemos por vuestro bien”.

Han tenido la complicidad de nuestros representantes políticos y una

caterva de adoctrinados que difunden el pensamiento único. Los medios de

comunicación han ratificado la mentira que contienen los postulados de

una religión supeditada al máximo beneficio de unos pocos que los hace

inmensamente ricos. Esto ha sucedido, porque todo lo que se hace

se presenta sin alternativa y se aplica sibilinamente al no encontrar

oposición entre una ciudadanía que tiene depositada su confianza en

quienes dirigen el país. Para dejar atrás este desconocimiento,

y con perdón, la ignorancia en vitales asuntos, me atrevo a difundir

una serie de conceptos, que encadenados, pretenden llegar al magma que

nos anticipaba el presidente Thomas Jefferson en su vaticinio

destructivo de la sociedad cuando: “los bancos privados controlen su moneda”

“Pienso

que las instituciones bancarias son más peligrosas para nuestras

libertades que ejércitos enteros para el combate. Si el pueblo americano

permite un día que los bancos privados controlen su moneda,

los bancos y todas las instituciones que florecerán en torno a los

bancos privarán a la gente de toda posesión, primero por medio de la

inflación, en seguida por la recesión, hasta el día en que sus hijos se

despertarán sin casa y sin techo sobre la tierra que sus padres

conquistaron”. El autor de esta sentencia tan apocalíptica es

Thomas Jefferson en 1802 durante su mandato como tercer presidente de

los Estados Unidos de América. El pensamiento del presidente Jefferson ha sido una profecía que se ha cumplido al pie de la letra.

Hoy, cualquiera de los ciudadanos de este país puede percibir los

efectos del poderío de la banca al imponer el destino de la vida de las

personas, pero desconoce, es más, está en la inopia de cómo se ha

trasladado la soberanía de los países hacia los conglomerados

financieros. Este transito se ha hecho frente a nuestros ojos,

la banca como la cúspide del sistema financiero ha ido sacando conejos

de la chistera y a cada uno lo ha adornado con una explicación

grandilocuente que se resume: “lo hacemos por vuestro bien”.

Han tenido la complicidad de nuestros representantes políticos y una

caterva de adoctrinados que difunden el pensamiento único. Los medios de

comunicación han ratificado la mentira que contienen los postulados de

una religión supeditada al máximo beneficio de unos pocos que los hace

inmensamente ricos. Esto ha sucedido, porque todo lo que se hace

se presenta sin alternativa y se aplica sibilinamente al no encontrar

oposición entre una ciudadanía que tiene depositada su confianza en

quienes dirigen el país. Para dejar atrás este desconocimiento,

y con perdón, la ignorancia en vitales asuntos, me atrevo a difundir

una serie de conceptos, que encadenados, pretenden llegar al magma que

nos anticipaba el presidente Thomas Jefferson en su vaticinio

destructivo de la sociedad cuando: “los bancos privados controlen su moneda” Lo

que viene a continuación, a pesar que se trata de un curso de

formación, el autor del temario original no tiene ninguna pretensión de

formar a nadie, que cada uno saque sus propias conclusiones, me limito a

trasladar el conocimiento que he ido adquiriendo en esta materia, en

que bajo una apariencia de aspectos convencionales se esconde la emisión de moneda, el verdadero leitmotiv impuesto por la oligarquía en la cúspide de la extracción de la riqueza de los pueblos.

Básicamente, el curso constará de dos partes totalmente definidas, una

primera parte recoge un aspecto general que configura dejar en manos de

la banca la creación de dinero que luego acaba prestando al Estado (el

antiguo emisor de la moneda) con un tipo de interés que merma

considerablemente la disponibilidad para otros fines. La

incongruencia de dejar en manos privadas la emisión, aunque encubierta,

de la emisión de moneda se eleva al santuario del pensamiento único, cualquier insinuación al respecto se considera una autentica herejía.

Lo

que viene a continuación, a pesar que se trata de un curso de

formación, el autor del temario original no tiene ninguna pretensión de

formar a nadie, que cada uno saque sus propias conclusiones, me limito a

trasladar el conocimiento que he ido adquiriendo en esta materia, en

que bajo una apariencia de aspectos convencionales se esconde la emisión de moneda, el verdadero leitmotiv impuesto por la oligarquía en la cúspide de la extracción de la riqueza de los pueblos.

Básicamente, el curso constará de dos partes totalmente definidas, una

primera parte recoge un aspecto general que configura dejar en manos de

la banca la creación de dinero que luego acaba prestando al Estado (el

antiguo emisor de la moneda) con un tipo de interés que merma

considerablemente la disponibilidad para otros fines. La

incongruencia de dejar en manos privadas la emisión, aunque encubierta,

de la emisión de moneda se eleva al santuario del pensamiento único, cualquier insinuación al respecto se considera una autentica herejía. La segunda parte se aborda en un aspecto especifico de la emisión de moneda por parte de las entidades financieras que encontraron un filón en la obtención de beneficio y expansión en la titulización,

sobretodo de préstamos con garantía hipotecaria, al lanzarse, sin

control alguno, colocando bonos hipotecarios, cédulas hipotecarias y

otros productos como los certificados de transmisión hipotecaria,

inundando los mercados financieros bajo la idea de que nunca iba a bajar

el valor de la vivienda. Lo que resultó una fatal imprevisión, ya que

quienes se hundieron fueron los compradores. Esta segunda parte está

descompuesta en una explicación, en consonancia al nivel de lo ya

expuesto, y adicionalmente para los letrados interesados. Esta parte más

técnica está sustentada en el aspecto jurídico.

La segunda parte se aborda en un aspecto especifico de la emisión de moneda por parte de las entidades financieras que encontraron un filón en la obtención de beneficio y expansión en la titulización,

sobretodo de préstamos con garantía hipotecaria, al lanzarse, sin

control alguno, colocando bonos hipotecarios, cédulas hipotecarias y

otros productos como los certificados de transmisión hipotecaria,

inundando los mercados financieros bajo la idea de que nunca iba a bajar

el valor de la vivienda. Lo que resultó una fatal imprevisión, ya que

quienes se hundieron fueron los compradores. Esta segunda parte está

descompuesta en una explicación, en consonancia al nivel de lo ya

expuesto, y adicionalmente para los letrados interesados. Esta parte más

técnica está sustentada en el aspecto jurídico. Con

el fin de que este Curso de Formación llegue al mayor número de

personas se deja en la barra del blog de la Asociación de Hipotecados

Activos (AHA) a libre disposición, en la pestaña: Curso de Formación

(1). Para la segunda parte, que trata el tema de la titulización, se

apoya en un PowerPoint para desarrollar la explicación en

texto, y constará como Curso de Formación (2). En ambas partes y en los

correspondientes cuadernos se proporciona una explicación sintetizada.

Para aquellos que deseen recorrer un aspecto más amplio de la materia

que se trata hay enlaces a Ataquealpoder que pueden servir de complemento ilustrativo.

Con

el fin de que este Curso de Formación llegue al mayor número de

personas se deja en la barra del blog de la Asociación de Hipotecados

Activos (AHA) a libre disposición, en la pestaña: Curso de Formación

(1). Para la segunda parte, que trata el tema de la titulización, se

apoya en un PowerPoint para desarrollar la explicación en

texto, y constará como Curso de Formación (2). En ambas partes y en los

correspondientes cuadernos se proporciona una explicación sintetizada.

Para aquellos que deseen recorrer un aspecto más amplio de la materia

que se trata hay enlaces a Ataquealpoder que pueden servir de complemento ilustrativo. La primera parte consta de siete cuadernos

y aborda en primer término, como la maquina de imprimir billetes que

dispone el Banco Central Europeo no para. Para este año de 2015 está en

plena emisión, al poner en circulación 1,2 billones de euros. Estas

emisiones adicionales al trafico de convertir moneda en deuda y a la

inversa deuda en moneda es un sinsentido que acaba primando a una

economía que se sustenta en la especulación dejando en la cuneta a la

economía productiva que proporciona trabajo a la gente. Un

sistema basado en emitir moneda respaldada por deuda contraída, que a

través de esa nueva emisión acaba en manos de un banco distribuidor de

la valiosa mercancía y que la coloca entre sus clientes como deuda y

vuelve a empezar un nuevo ciclo. Este empacho de deuda explota y lo llaman crisis cuando los bancos (los distribuidores de deuda) no encuentran a quien colocarle una deuda.

La oligarquía defiende su patrimonio y ha influido en aplicar la

solución que les conviene: las ayudas a la banca. En el Cuaderno 7, como

colofón de esta primera parte, se pone en evidencia que era y es mejor y

muchísimo más económico socorrer a las personas en lugar que la

incondicional sumisión a la banca entregando miles y miles de millones

de los fondos públicos sin auditoria alguna. El pensamiento único ni tan

siquiera contempló la solución aplicada al crack del 29, que entre

otras medidas separó la banca especulativa de la banca donde los

clientes depositan sus ahorros.

La primera parte consta de siete cuadernos

y aborda en primer término, como la maquina de imprimir billetes que

dispone el Banco Central Europeo no para. Para este año de 2015 está en

plena emisión, al poner en circulación 1,2 billones de euros. Estas

emisiones adicionales al trafico de convertir moneda en deuda y a la

inversa deuda en moneda es un sinsentido que acaba primando a una

economía que se sustenta en la especulación dejando en la cuneta a la

economía productiva que proporciona trabajo a la gente. Un

sistema basado en emitir moneda respaldada por deuda contraída, que a

través de esa nueva emisión acaba en manos de un banco distribuidor de

la valiosa mercancía y que la coloca entre sus clientes como deuda y

vuelve a empezar un nuevo ciclo. Este empacho de deuda explota y lo llaman crisis cuando los bancos (los distribuidores de deuda) no encuentran a quien colocarle una deuda.

La oligarquía defiende su patrimonio y ha influido en aplicar la

solución que les conviene: las ayudas a la banca. En el Cuaderno 7, como

colofón de esta primera parte, se pone en evidencia que era y es mejor y

muchísimo más económico socorrer a las personas en lugar que la

incondicional sumisión a la banca entregando miles y miles de millones

de los fondos públicos sin auditoria alguna. El pensamiento único ni tan

siquiera contempló la solución aplicada al crack del 29, que entre

otras medidas separó la banca especulativa de la banca donde los

clientes depositan sus ahorros.

INDICE

El curso, tanto la primera como la segunda parte es de libre disposición, cualquiera se lo puede bajar, no obstante si prefieres un aprendizaje tutelado que te resuelva las dudas que se presenten, insisto, es necesaria la inscripción que es totalmente GRATUITA. Para inscribirte en el Curso de Formación, que tendríamos que llamar Curso Básico de Educación Financiera, te recuerdo que tienes a tu disposición un formulario, éste es el enlace:https://docs.google.com/forms/d/18m7IpLZoUjaIKV614Cw06AJTQ3H0RIzXrJnDA-gzG9k/viewform

Ahora te toca estudiarlo y esperar que contacten contigo el grupo de

apoyo para fijar las reuniones por Skype y despejar las dudas que se

puedan presentar. Contactarán contigo a través de esta dirección de

correo: unetealdesafionovoa@gmail.com

Ataque al poder

El contubernio de CatalunyaCaixa y el fondo buitre Blackstone al descubierto (y 3)

30 mayo, 2015 Clientes

de la antigua Caixa Catalunya han estado recibiendo cartas con el

membrete de CatalunyaCaixa y del Fondo de Titulización de Activos

FTA2015. En el texto de la carta menciona “que han cedido los derechos de crédito de sus préstamos / créditos hipotecarios a un fondo denominado FTA2015 …”. No obstante, al pie de la carta hay una aclaración que dice: “… ha vendido los derechos de crédito …” Lo que nos trae hasta aquí, no es esta discrepancia entre ceder y vender,

si no algo más sustancial. A continuación lo vemos. Pero antes de

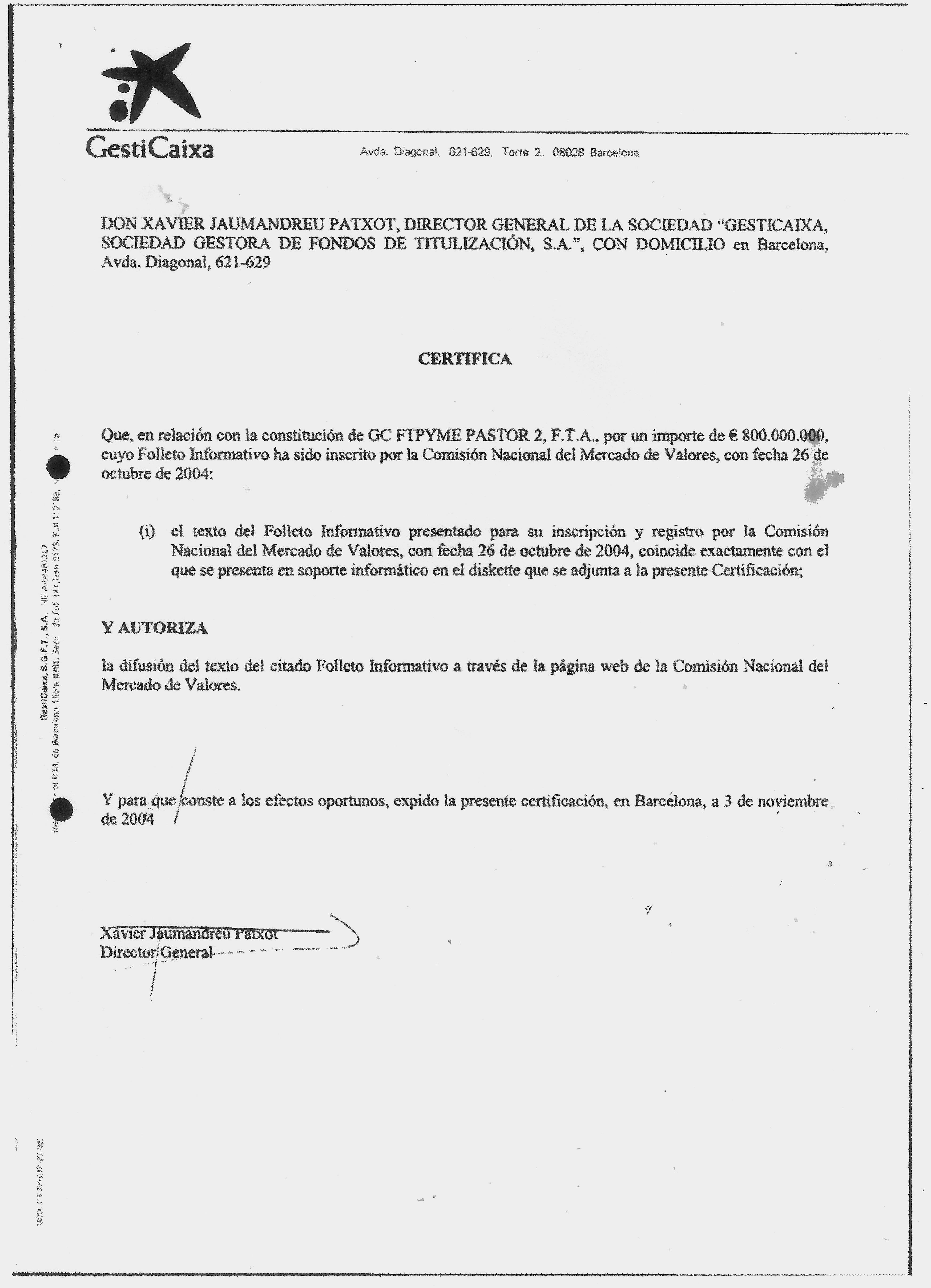

entrar en el centro de la cuestión, un repaso sobre la titulización: Con

el objeto de facilitar la financiación a las entidades de crédito,

existe en el ordenamiento jurídico europeo y español un sistema de

“titulización” de activos a través de unos fondos de inversión

específicos, los fondos de titulización hipotecaria y los fondos de titulización de

Clientes

de la antigua Caixa Catalunya han estado recibiendo cartas con el

membrete de CatalunyaCaixa y del Fondo de Titulización de Activos

FTA2015. En el texto de la carta menciona “que han cedido los derechos de crédito de sus préstamos / créditos hipotecarios a un fondo denominado FTA2015 …”. No obstante, al pie de la carta hay una aclaración que dice: “… ha vendido los derechos de crédito …” Lo que nos trae hasta aquí, no es esta discrepancia entre ceder y vender,

si no algo más sustancial. A continuación lo vemos. Pero antes de

entrar en el centro de la cuestión, un repaso sobre la titulización: Con

el objeto de facilitar la financiación a las entidades de crédito,

existe en el ordenamiento jurídico europeo y español un sistema de

“titulización” de activos a través de unos fondos de inversión

específicos, los fondos de titulización hipotecaria y los fondos de titulización de  activos. El sistema consiste en la cesión de activos (principalmente financiación con garantía hipotecaria) por

parte de las entidades de crédito a un fondo de titulización, el cual a

su vez emite bonos, ofreciendo como garantía de pago dichos activos. Dichos bonos van amortizándose a medida que los préstamos que los respaldan van siendo amortizados.

Estos bonos habitualmente suelen ser negociables en mercados

secundarios, haciendo así más atractiva su adquisición por parte de

inversores. Este sistema es utilizado por las entidades de crédito

fundamentalmente para reducir su exposición al riesgo de crédito ya que la característica fundamental de este proceso es que el inversor en el bono asume el riesgo de impago.

En España este proceso de titulización está regulado, entre otras, por

la Ley de 25 de marzo, del Mercado Hipotecario, la Ley 3/1994, de 14 de

abril, de adaptación de la legislación española en materia de entidades

de Crédito a la Segunda Directiva de Coordinación Bancaria y más

recientemente la Ley 2015, de 27 de abril, de fomento de la financiación

empresarial. Para lo que aquí interesa, quédate con lo dicho: los bonos emitidos van amortizándose a medida que los préstamos que los respaldan van siendo amortizados.

activos. El sistema consiste en la cesión de activos (principalmente financiación con garantía hipotecaria) por

parte de las entidades de crédito a un fondo de titulización, el cual a

su vez emite bonos, ofreciendo como garantía de pago dichos activos. Dichos bonos van amortizándose a medida que los préstamos que los respaldan van siendo amortizados.

Estos bonos habitualmente suelen ser negociables en mercados

secundarios, haciendo así más atractiva su adquisición por parte de

inversores. Este sistema es utilizado por las entidades de crédito

fundamentalmente para reducir su exposición al riesgo de crédito ya que la característica fundamental de este proceso es que el inversor en el bono asume el riesgo de impago.

En España este proceso de titulización está regulado, entre otras, por

la Ley de 25 de marzo, del Mercado Hipotecario, la Ley 3/1994, de 14 de

abril, de adaptación de la legislación española en materia de entidades

de Crédito a la Segunda Directiva de Coordinación Bancaria y más

recientemente la Ley 2015, de 27 de abril, de fomento de la financiación

empresarial. Para lo que aquí interesa, quédate con lo dicho: los bonos emitidos van amortizándose a medida que los préstamos que los respaldan van siendo amortizados. En

el post anterior hemos visto que el precio de la transacción de la

cartera hipotecaria de CatalunyaCaixa a Blackstone no hay quien se lo

crea, ya que si se observa el cuadro adjunto del párrafo anterior se

observará que cada sub-cartera tiene una clave. El C con 56.207

contratos (escrituras de préstamo) con un importe de 2.841 millones de

euros tiene la clave (NPL) = Non Performing Loans, es decir morosos. A

Blackstone lo que les interesa son las garantías, las viviendas de los

deudores. La pregunta del millón: ¿Es CatalunyaCaixa dueña y señora de la cartera de hipotecas? No

va a ser este escribiente que conteste a la pregunta, prefiero que sean

sus propios papeles. Nos tenemos que remitir a la emisión registrada en

la CNMV con el número 9700 de fecha 27/05/2010 por un importe de 10.000 millones de euros (al margen la carátula de la emisión) de Caixa Catalunya por un Programa de Emisión de Valores de Renta Fija y Estructurados 2010 (este programa se detalla más adelante). En el punto 6.2 Mercados regulados en los que están admitidos a cotización valores de la misma clase. Dice con toda claridad, y recuerdo que en ese momento es mayo de 2010, lo siguiente: “A

la fecha de registro de este Folleto Base, las emisiones en circulación

admitidas a negociación en mercados secundarios emitidos por Caixa

Catalunya son

En

el post anterior hemos visto que el precio de la transacción de la

cartera hipotecaria de CatalunyaCaixa a Blackstone no hay quien se lo

crea, ya que si se observa el cuadro adjunto del párrafo anterior se

observará que cada sub-cartera tiene una clave. El C con 56.207

contratos (escrituras de préstamo) con un importe de 2.841 millones de

euros tiene la clave (NPL) = Non Performing Loans, es decir morosos. A

Blackstone lo que les interesa son las garantías, las viviendas de los

deudores. La pregunta del millón: ¿Es CatalunyaCaixa dueña y señora de la cartera de hipotecas? No

va a ser este escribiente que conteste a la pregunta, prefiero que sean

sus propios papeles. Nos tenemos que remitir a la emisión registrada en

la CNMV con el número 9700 de fecha 27/05/2010 por un importe de 10.000 millones de euros (al margen la carátula de la emisión) de Caixa Catalunya por un Programa de Emisión de Valores de Renta Fija y Estructurados 2010 (este programa se detalla más adelante). En el punto 6.2 Mercados regulados en los que están admitidos a cotización valores de la misma clase. Dice con toda claridad, y recuerdo que en ese momento es mayo de 2010, lo siguiente: “A

la fecha de registro de este Folleto Base, las emisiones en circulación

admitidas a negociación en mercados secundarios emitidos por Caixa

Catalunya son  las siguientes”. Hay un cuadro, que pasa de página a

página donde se especifica que el Mercado de cotización es el AIAF (el

mercado secundario que se refiere). Contiene, Cédulas Hipotecarias,

Cédulas Territoriales, Deuda Subordinada, Bonos y Obligaciones. La

relación señala (1) Emisiones avaladas por la Administración General del Estado. No figuran totales y en el cuadro adjunto a este párrafo puedes ver que suman 13.572 millones de euros y las emisiones avaladas ascienden a 4.400 millones de euros.

Estamos al cabo de la calle, en mayo de 2010 CatalunyaCaixa declaraba

que tenia emisiones por cubrir por el importe citado de 13.572 millones

de “saldo vivo”; la SAREB se llevo la chatarra en Deuda subordinada,

Obligaciones, etc. por 6.617 millones de euros y si se deduce la cartera de hipotecas vendidas a Blackstone por valor de 6.392 millones de euros, en

esta cuenta de la vieja nos quedan 563 millones que bien pueden ser el

diferencial de entradas y salidas entre 2010 y 2014 que es cuando se

materializa el acuerdo de venta. Es decir, CatalunyaCaixa, en dos

operaciones, SAREB y Blackstone, se ha vendido toda la cartera

titulizada con un saldo vivo (pendiente de pagar a los bonistas) de

13.572 millones de euros.

las siguientes”. Hay un cuadro, que pasa de página a

página donde se especifica que el Mercado de cotización es el AIAF (el

mercado secundario que se refiere). Contiene, Cédulas Hipotecarias,

Cédulas Territoriales, Deuda Subordinada, Bonos y Obligaciones. La

relación señala (1) Emisiones avaladas por la Administración General del Estado. No figuran totales y en el cuadro adjunto a este párrafo puedes ver que suman 13.572 millones de euros y las emisiones avaladas ascienden a 4.400 millones de euros.

Estamos al cabo de la calle, en mayo de 2010 CatalunyaCaixa declaraba

que tenia emisiones por cubrir por el importe citado de 13.572 millones

de “saldo vivo”; la SAREB se llevo la chatarra en Deuda subordinada,

Obligaciones, etc. por 6.617 millones de euros y si se deduce la cartera de hipotecas vendidas a Blackstone por valor de 6.392 millones de euros, en

esta cuenta de la vieja nos quedan 563 millones que bien pueden ser el

diferencial de entradas y salidas entre 2010 y 2014 que es cuando se

materializa el acuerdo de venta. Es decir, CatalunyaCaixa, en dos

operaciones, SAREB y Blackstone, se ha vendido toda la cartera

titulizada con un saldo vivo (pendiente de pagar a los bonistas) de

13.572 millones de euros. Lo importante es poder contestar la pregunta ¿Es CatalunyaCaixa dueña y señora de la cartera de hipotecas? Por lo que dicen los papeles no lo es,

las hipotecas vendidas a Blackstone tienen un dueño que son los

bonistas que adquirieron participaciones en las emisiones que se

detallan. Si esto es así caben más preguntas ¿El FROB, un

estamento del Estado, como dueño de CatalunyaCaixa puede participar en

una operación que tiene visos de una estafa? Vender la misma cosa a dos

distintos tiene la apariencia de una estafa. Anticipo que,

estos piratas, (como otros que han hecho lo mismo pero no en tal

magnitud) se pueden buscar un argumento para salir del paso, nos pueden

contar que los bonos hipotecarios que “vendieron” en el mercado AIAF era

la cesión de Derechos de Crédito y ellos mantenían la nuda propiedad, esto no les faculta para vender a Blackstone sin hacer esta salvedad ya que el usufructo lo tiene el bonista.

Todavía hay algo más, en la relación expuesta (mayo de 2010) por

Catalunya Caixa al declarar que tenia emisiones por cubrir por el

importe citado de 13.572 millones de “saldo vivo”; hay 3.888 millones de

euros en Cédulas Hipotecarias que acaban en manos de Blackstone. Este

producto tiene la peculiaridad de que el Cedente garantiza al bonista

en el caso de insolvencia de la entidad, con el paquete de hipotecas que

no están titularizadas. Con esta venta a un tercero, los tenedores del

título pierden esta garantía.

Lo importante es poder contestar la pregunta ¿Es CatalunyaCaixa dueña y señora de la cartera de hipotecas? Por lo que dicen los papeles no lo es,

las hipotecas vendidas a Blackstone tienen un dueño que son los

bonistas que adquirieron participaciones en las emisiones que se

detallan. Si esto es así caben más preguntas ¿El FROB, un

estamento del Estado, como dueño de CatalunyaCaixa puede participar en

una operación que tiene visos de una estafa? Vender la misma cosa a dos

distintos tiene la apariencia de una estafa. Anticipo que,

estos piratas, (como otros que han hecho lo mismo pero no en tal

magnitud) se pueden buscar un argumento para salir del paso, nos pueden

contar que los bonos hipotecarios que “vendieron” en el mercado AIAF era

la cesión de Derechos de Crédito y ellos mantenían la nuda propiedad, esto no les faculta para vender a Blackstone sin hacer esta salvedad ya que el usufructo lo tiene el bonista.

Todavía hay algo más, en la relación expuesta (mayo de 2010) por

Catalunya Caixa al declarar que tenia emisiones por cubrir por el

importe citado de 13.572 millones de “saldo vivo”; hay 3.888 millones de

euros en Cédulas Hipotecarias que acaban en manos de Blackstone. Este

producto tiene la peculiaridad de que el Cedente garantiza al bonista

en el caso de insolvencia de la entidad, con el paquete de hipotecas que

no están titularizadas. Con esta venta a un tercero, los tenedores del

título pierden esta garantía. El

contenido de este post pone de manifiesto la importancia en esta crisis

de deuda de la martingala que montaron los bancos con la titulización.

Los documentos ponen de manifiesto que la antigua caja de ahorros tenía

titulizada la cartera de hipotecas que acaba vendiendo a Blackstone. Con

estas mismas hipotecas titulizadas y colocadas en el mercado secundario

AIAF se vuelven a colocar en el FTA2015. Este debe de ser el

inconveniente para que la CNMV registre este fondo de titulización de

activos. Para que no se descubra el pastel, los piratas que

maquinan la operación, ocultan en la escritura de constitución del Fondo

FTA2015 la relación de los préstamos hipotecarios que contiene. En el

Anexo 5 II dice “Que de conformidad con lo establecido en la

escritura de constitución, los comparecientes me entregan tres discos

(CD) o soporte magnético cifrado y no recargables, en adelante (EL

DEPÓSITO), que según manifiestan contiene información y documentación

referida a los distintos negocios jurídicos comprendidos en la escritura de constitución”. En el punto III 3.- dice: “Transcurridos

catorce (14) años a contar del día

El

contenido de este post pone de manifiesto la importancia en esta crisis

de deuda de la martingala que montaron los bancos con la titulización.

Los documentos ponen de manifiesto que la antigua caja de ahorros tenía

titulizada la cartera de hipotecas que acaba vendiendo a Blackstone. Con

estas mismas hipotecas titulizadas y colocadas en el mercado secundario

AIAF se vuelven a colocar en el FTA2015. Este debe de ser el

inconveniente para que la CNMV registre este fondo de titulización de

activos. Para que no se descubra el pastel, los piratas que

maquinan la operación, ocultan en la escritura de constitución del Fondo

FTA2015 la relación de los préstamos hipotecarios que contiene. En el

Anexo 5 II dice “Que de conformidad con lo establecido en la

escritura de constitución, los comparecientes me entregan tres discos

(CD) o soporte magnético cifrado y no recargables, en adelante (EL

DEPÓSITO), que según manifiestan contiene información y documentación

referida a los distintos negocios jurídicos comprendidos en la escritura de constitución”. En el punto III 3.- dice: “Transcurridos

catorce (14) años a contar del día  de hoy autorizan al Notario, en su

condición de depositario, para la destrucción del referido DEPÓSITO”.

No acaba aquí la cosa, para que todo quede enterrado, los piratas

adjuntan, en este caso pongamos el nombre del Presidente de Catalunya

Banc, que adjunta un documento (CI3274547) que dice: “TÍTULO

MÚLTIPLE REPRESENTATIVO DE CERTIFICADOS DE TRANSMISION HIPOTECARIA

EMITIDOS POR CATALUNYA BANC, S.A. A FAVOR DE FTA 2015 FONDO DE

TITULIZACIÓN DE ACTIVOS” Hay otro igual (CI3274548) que manifiesta que es representativo de “PARTICIPACIONES HIPOTECARIAS”.Es

un acto de fe, en lugar de explicitar las hipotecas que contiene la

cartera adquirida se esconden en un disquete y en un certificado (que por cierto no cuadra con lo manifestado en la escritura) que acredita que el objetivo de los piratas es de ocultación.

de hoy autorizan al Notario, en su

condición de depositario, para la destrucción del referido DEPÓSITO”.

No acaba aquí la cosa, para que todo quede enterrado, los piratas

adjuntan, en este caso pongamos el nombre del Presidente de Catalunya

Banc, que adjunta un documento (CI3274547) que dice: “TÍTULO

MÚLTIPLE REPRESENTATIVO DE CERTIFICADOS DE TRANSMISION HIPOTECARIA

EMITIDOS POR CATALUNYA BANC, S.A. A FAVOR DE FTA 2015 FONDO DE

TITULIZACIÓN DE ACTIVOS” Hay otro igual (CI3274548) que manifiesta que es representativo de “PARTICIPACIONES HIPOTECARIAS”.Es

un acto de fe, en lugar de explicitar las hipotecas que contiene la

cartera adquirida se esconden en un disquete y en un certificado (que por cierto no cuadra con lo manifestado en la escritura) que acredita que el objetivo de los piratas es de ocultación.No se pongan de los nervios.

![images[5]](https://ataquealpoder.files.wordpress.com/2015/05/images5.jpg) Lo

que viene a continuación no le conviene a cardiacos crónicos, ni a

otras afecciones del tipo de trastornos de rabia, malestar o ira (es

recomendable Ver:

Lo

que viene a continuación no le conviene a cardiacos crónicos, ni a

otras afecciones del tipo de trastornos de rabia, malestar o ira (es

recomendable Ver:

https://ataquealpoder.wordpress.com/nuevo-elixir/)

Se trata de un programa de fiestas que nuestros representantes

políticos le ocultan al populacho. Oficialmente, estos angelitos nos

sueltan el rollo de que las ayudas a la banca se elevan a 40.000

millones de euros. No obstante, si se hace la cuenta de la vieja, el

importe total de las ayudas a los desvalidos bancos sumaban, por

distintos conceptos y orígenes mucho más (Ver: El “agujero” de la Banca: más de 476.000 millones de euros … Sigue leyendo →). Cuando en 2007 se hundió el mercado financiero a causa de las hipotecas subprime en los Estados Unidos, se dijo que aquí estábamos blindados contra

esas plagas, pero los inversores internacionales se percataron que algo

extraño ocurría con las emisiones hipotecarias con que los bancos

españoles habían inundado el mercado de bonos hipotecarios. De inmediato

cerraron el grifo ![reformas_ricos-clase-media_consumo-mileurista[1]](https://ataquealpoder.files.wordpress.com/2015/05/reformas_ricos-clase-media_consumo-mileurista1.jpg?w=300&h=184) y dejaron de participar en el carrusel de adquirir

bonos hipotecarios, pagarlos a tocateja y que de nuevo los

bancos colocaban miles de hipotecas entre la clientela española, y de

nuevo volvían a emitir nuevos paquetes con más hipotecas. Los

bancos españoles, y las cajas de ahorros, del primero al último, se

quedaron secos e iban directos a la suspensión de pagos por falta de

liquidez o lo que era peor una cadena de insolvencias bancarias. En secreto, acordaron, con el gobierno de Zapatero, crear para cada banco un “Programa”

que permitía al desvalido banco una emisión de “renta fija y

estructurados” por una cantidad predeterminada. Cada banco o caja, según

su dimensión, emitía, una vez al año, deuda que acumulaba en su balance

contable, pero esa transformación, a través de la titulización, en

bonos, no iba destinado al mercado AIAF ya que ninguno de los inversores estaba interesado en estos bonos basura. Las emisiones se dirigían al Banco Central Europeo (BCE) y muchas de ellas llevaban el aval del Estado.

Dada la importancia de esta subterránea y monumental ayuda a los

desvalidos bancos, dedicaré un post para dar a conocer lo que se oculta e

impide la tan cacareada salida de la crisis. Aquí, y ahora, lo que

afecta a Caixa Catalunya.

y dejaron de participar en el carrusel de adquirir

bonos hipotecarios, pagarlos a tocateja y que de nuevo los

bancos colocaban miles de hipotecas entre la clientela española, y de

nuevo volvían a emitir nuevos paquetes con más hipotecas. Los

bancos españoles, y las cajas de ahorros, del primero al último, se

quedaron secos e iban directos a la suspensión de pagos por falta de

liquidez o lo que era peor una cadena de insolvencias bancarias. En secreto, acordaron, con el gobierno de Zapatero, crear para cada banco un “Programa”

que permitía al desvalido banco una emisión de “renta fija y

estructurados” por una cantidad predeterminada. Cada banco o caja, según

su dimensión, emitía, una vez al año, deuda que acumulaba en su balance

contable, pero esa transformación, a través de la titulización, en

bonos, no iba destinado al mercado AIAF ya que ninguno de los inversores estaba interesado en estos bonos basura. Las emisiones se dirigían al Banco Central Europeo (BCE) y muchas de ellas llevaban el aval del Estado.

Dada la importancia de esta subterránea y monumental ayuda a los

desvalidos bancos, dedicaré un post para dar a conocer lo que se oculta e

impide la tan cacareada salida de la crisis. Aquí, y ahora, lo que

afecta a Caixa Catalunya.

![reformas_ricos-clase-media_consumo-mileurista[1]](https://ataquealpoder.files.wordpress.com/2015/05/reformas_ricos-clase-media_consumo-mileurista1.jpg) y dejaron de participar en el carrusel de adquirir

bonos hipotecarios, pagarlos a tocateja y que de nuevo los

bancos colocaban miles de hipotecas entre la clientela española, y de

nuevo volvían a emitir nuevos paquetes con más hipotecas. Los

bancos españoles, y las cajas de ahorros, del primero al último, se

quedaron secos e iban directos a la suspensión de pagos por falta de

liquidez o lo que era peor una cadena de insolvencias bancarias. En secreto, acordaron, con el gobierno de Zapatero, crear para cada banco un “Programa”

que permitía al desvalido banco una emisión de “renta fija y

estructurados” por una cantidad predeterminada. Cada banco o caja, según

su dimensión, emitía, una vez al año, deuda que acumulaba en su balance

contable, pero esa transformación, a través de la titulización, en

bonos, no iba destinado al mercado AIAF ya que ninguno de los inversores estaba interesado en estos bonos basura. Las emisiones se dirigían al Banco Central Europeo (BCE) y muchas de ellas llevaban el aval del Estado.

Dada la importancia de esta subterránea y monumental ayuda a los

desvalidos bancos, dedicaré un post para dar a conocer lo que se oculta e

impide la tan cacareada salida de la crisis. Aquí, y ahora, lo que

afecta a Caixa Catalunya.

y dejaron de participar en el carrusel de adquirir

bonos hipotecarios, pagarlos a tocateja y que de nuevo los

bancos colocaban miles de hipotecas entre la clientela española, y de

nuevo volvían a emitir nuevos paquetes con más hipotecas. Los

bancos españoles, y las cajas de ahorros, del primero al último, se

quedaron secos e iban directos a la suspensión de pagos por falta de

liquidez o lo que era peor una cadena de insolvencias bancarias. En secreto, acordaron, con el gobierno de Zapatero, crear para cada banco un “Programa”

que permitía al desvalido banco una emisión de “renta fija y

estructurados” por una cantidad predeterminada. Cada banco o caja, según

su dimensión, emitía, una vez al año, deuda que acumulaba en su balance

contable, pero esa transformación, a través de la titulización, en

bonos, no iba destinado al mercado AIAF ya que ninguno de los inversores estaba interesado en estos bonos basura. Las emisiones se dirigían al Banco Central Europeo (BCE) y muchas de ellas llevaban el aval del Estado.

Dada la importancia de esta subterránea y monumental ayuda a los

desvalidos bancos, dedicaré un post para dar a conocer lo que se oculta e

impide la tan cacareada salida de la crisis. Aquí, y ahora, lo que

afecta a Caixa Catalunya.

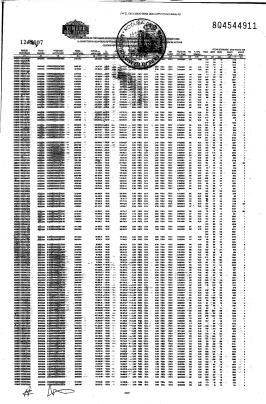

El cuadro adjunto a este párrafo nos dice que el “Programa” adjudicado a la antigua caja de ahorros catalana consta

de 53.000 millones de euros en 5 emisiones de 10.000 millones de euros

entre los años 2006 y 2010 y otros 3.000 millones adicionales en 2006. Para aquellos que les

parezca

increíble se adjuntan las carátulas de cada una de estas emisiones.

Veamos ahora el tratamiento que se le da a toda esta serie de emisiones

dirigidas al BCE. En su momento algunos países pretendían, entre ellos

España, que se implantaran los eurobonos para mezclar los bonos buenos entre los

bonos malos para dar la apariencia de bonos solventes. Alemania lideró a

los países que se oponían a este café amargo para todos y al final se

llegó a aceptar que las emisiones de los bancos europeos dirigidas al

BCE en caso de resultar fallidas, el banco central asumiría el 20% de

las pérdidas y el otro 80% se lo endosaría al país donde reside el

banco. Si volvemos a hacer la cuenta de la vieja de los 53.000 millones

de euros le podemos restar los 4.400 millones avalados por el Estado.

Nos queda la broma por 48.600 millones a los que el BCE aplica el 80%

que nos devuelve y son 38.880 millones, a los que hay que añadir los

4.400 millones avalados que da un igual 43.280 (como esta deuda esta

avalada por el Estado y con cargo a los Presupuestos Generales del

Estado es cuestión de ir dejándola caer poco a poco para que no se

note). Si le añadimos los 13.000 millones enterrados con anterioridad nos queda la bonita cifra de 56.280 millones de euros. ¿Cuánto puede valer en Bolsa CatalunyaCaixa?

parezca

increíble se adjuntan las carátulas de cada una de estas emisiones.

Veamos ahora el tratamiento que se le da a toda esta serie de emisiones

dirigidas al BCE. En su momento algunos países pretendían, entre ellos

España, que se implantaran los eurobonos para mezclar los bonos buenos entre los

bonos malos para dar la apariencia de bonos solventes. Alemania lideró a

los países que se oponían a este café amargo para todos y al final se

llegó a aceptar que las emisiones de los bancos europeos dirigidas al

BCE en caso de resultar fallidas, el banco central asumiría el 20% de

las pérdidas y el otro 80% se lo endosaría al país donde reside el

banco. Si volvemos a hacer la cuenta de la vieja de los 53.000 millones

de euros le podemos restar los 4.400 millones avalados por el Estado.

Nos queda la broma por 48.600 millones a los que el BCE aplica el 80%

que nos devuelve y son 38.880 millones, a los que hay que añadir los

4.400 millones avalados que da un igual 43.280 (como esta deuda esta

avalada por el Estado y con cargo a los Presupuestos Generales del

Estado es cuestión de ir dejándola caer poco a poco para que no se

note). Si le añadimos los 13.000 millones enterrados con anterioridad nos queda la bonita cifra de 56.280 millones de euros. ¿Cuánto puede valer en Bolsa CatalunyaCaixa?El contubernio de CatalunyaCaixa y el fondo buitre Blackstone al descubierto (2)

29 mayo, 2015

![228785_1995963095227_1127952573_32368947_5224956_n[1]](https://ataquealpoder.files.wordpress.com/2015/05/228785_1995963095227_1127952573_32368947_5224956_n1.jpg?w=600&h=462) Ha llegado el momento, después de estos años de crisis (por el descontrol de la deuda) en que los bancos mueven ficha y dejan al descubierto sus miserias que las tenían encerradas bajo un candado con siete llaves.

Para tomar medida y dimensión de una problemática común, siempre me he

centrado en un perímetro concreto. Aclaro este punto. Para conocer a

fondo la relación del poder económico con el poder político me centré en

Jordi Pujol y el partido que fundó: Convergencia Democrática de

Catalunya; cuando se trató de conocer el magma por donde se mueve la

banca, focalicé la investigación en el Banco Santander y en su

Presidente Emilio Botín. Ahora, para introducir y sacar partido de la

relación entre el Estado corrupto y la titulización, viene al pelo la

maniobra de CatalunyaCaixa y el fondo buitre Blackstone. Antes de entrar

de lleno conviene ver lo que está pasando. Los fondos buitre están comprando grandes cantidades de deuda en dificultades, no solo en España sino por toda Europa, en contubernio

con los bancos en quiebra que se deshacen de unos 800.000 mil millones

de dólares en préstamos inmobiliarios morosos, y otras deudas malas,

transfiriéndolas a los buitres. La deuda mala total de los

bancos de la zona del euro se remonta por lo menos a entre 1 y 1,3

billones de euros en sus libros contables. Este post y el siguiente están relacionados con éste: El contubernio de CatalunyaCaixa y el fondo buitre Blackstone al descubierto (1) … Sigue leyendo →

Ha llegado el momento, después de estos años de crisis (por el descontrol de la deuda) en que los bancos mueven ficha y dejan al descubierto sus miserias que las tenían encerradas bajo un candado con siete llaves.

Para tomar medida y dimensión de una problemática común, siempre me he

centrado en un perímetro concreto. Aclaro este punto. Para conocer a

fondo la relación del poder económico con el poder político me centré en

Jordi Pujol y el partido que fundó: Convergencia Democrática de

Catalunya; cuando se trató de conocer el magma por donde se mueve la

banca, focalicé la investigación en el Banco Santander y en su

Presidente Emilio Botín. Ahora, para introducir y sacar partido de la

relación entre el Estado corrupto y la titulización, viene al pelo la

maniobra de CatalunyaCaixa y el fondo buitre Blackstone. Antes de entrar

de lleno conviene ver lo que está pasando. Los fondos buitre están comprando grandes cantidades de deuda en dificultades, no solo en España sino por toda Europa, en contubernio

con los bancos en quiebra que se deshacen de unos 800.000 mil millones

de dólares en préstamos inmobiliarios morosos, y otras deudas malas,

transfiriéndolas a los buitres. La deuda mala total de los

bancos de la zona del euro se remonta por lo menos a entre 1 y 1,3

billones de euros en sus libros contables. Este post y el siguiente están relacionados con éste: El contubernio de CatalunyaCaixa y el fondo buitre Blackstone al descubierto (1) … Sigue leyendo →

![estrs-1[1]](https://ataquealpoder.files.wordpress.com/2015/05/estrs-11.jpg?w=600&h=428) El fondo Elliot Management, en el transcurso del 2013, adquirió 1.300 millones de euros de préstamos incobrables por solo 50 millones de euros,

menos del 4% del valor nominal de los préstamos. Elliot también compró

la firma “recuperadora de deudas” española Gesif a fines del 2013, para

convertirla en su base de operaciones en España para el esperado auge

del “negocio” en el 2014. También Elliot Management compró 300 millones de euros en deuda mala al Banco Santander por una bagatela de 12 millones de euros

y se asoció con otros dos fondos buitre, Lindorff de Noruega y Cerberus

Capital Management con sede en Nueva York, para comprar 1.354 millones

de euros en préstamos incobrables del quebrado Bankia. Se dice que Elliot se quedó con la tajada del león, mil millones de euros por solo 38 millones de euros,

o sea, un 3.8% de su valor nominal. Lindorff se ha estado preparando

también para la acción comprando el Banco de Sabadell y después la

división de “recuperación de deuda” del Banco Santander, Reintegra

Comercial España. Lindorff tiene actualmente 3.500 empleados en 11

países europeos, entre ellos Noruega, Alemania, Rusia y España (donde

tiene 720 empleados). A este ritmo pronto habrá más trabajadores recuperando deuda que empleados hay en la banca.

Esto es lo que hay: un mercado al derribo, por lo que cuesta entender

de Blackstone haya pagado a CatalunyaCaixa 3.615 millones por la cartera

de hipotecas.

El fondo Elliot Management, en el transcurso del 2013, adquirió 1.300 millones de euros de préstamos incobrables por solo 50 millones de euros,

menos del 4% del valor nominal de los préstamos. Elliot también compró

la firma “recuperadora de deudas” española Gesif a fines del 2013, para

convertirla en su base de operaciones en España para el esperado auge

del “negocio” en el 2014. También Elliot Management compró 300 millones de euros en deuda mala al Banco Santander por una bagatela de 12 millones de euros

y se asoció con otros dos fondos buitre, Lindorff de Noruega y Cerberus

Capital Management con sede en Nueva York, para comprar 1.354 millones

de euros en préstamos incobrables del quebrado Bankia. Se dice que Elliot se quedó con la tajada del león, mil millones de euros por solo 38 millones de euros,

o sea, un 3.8% de su valor nominal. Lindorff se ha estado preparando

también para la acción comprando el Banco de Sabadell y después la

división de “recuperación de deuda” del Banco Santander, Reintegra

Comercial España. Lindorff tiene actualmente 3.500 empleados en 11

países europeos, entre ellos Noruega, Alemania, Rusia y España (donde

tiene 720 empleados). A este ritmo pronto habrá más trabajadores recuperando deuda que empleados hay en la banca.

Esto es lo que hay: un mercado al derribo, por lo que cuesta entender

de Blackstone haya pagado a CatalunyaCaixa 3.615 millones por la cartera

de hipotecas.

El disfraz de la operación

La

firma de la escritura de constitución del Fondo FTA2015 que contiene la

cartera de hipotecas de CatalunyaCaixa, tiene fecha del 15 de abril de

2015. Sin embargo se ha llevado casi un año en buscar un acuerdo con las

autoridades competentes, que no llega. Mientras llega la

aprobación, BBVA sigue atado de pies y manos sin poder tomar las riendas

de la gestión. En los servicios centrales no va a quedar títere con

cabeza, el BBVA los fulmina a todos. De los 13.000 millones

invertidos de fondos públicos, de momento se han recuperado 1.187

millones aportados por el BBVA al ganar la puja. No obstante, el BBVA ha decidido tirar la casa por la ventana con una campaña publicitaria en Cataluña, dando a conocer la buenanueva

de que es dueño de CatalunyaCaixa para contener la expansión en esta

plaza de Banco de Santander que se aprovecha de la incertidumbre del

momento. Vamos a ver que demonios pasa con la pertinente autorización

que no acaba de llegar. En el informe anual de la antigua fusión de las

cajas catalanas explica que no sólo falta el visto bueno de la Comisión

Nacional del Mercado de Valores, (CNMV) sino también del Ministerio de

Hacienda: “A la fecha de formulación de las cuentas anuales la

operación aún no se ha materializado ya que está pendiente del

cumplimiento de diversas condiciones suspensivas establecidas. Dichas

condiciones suspensivas son las siguientes: – Obtención de la conformidad de la CNMV al proyecto de escritura de constitución del FTA; – Emisión de informe favorable por parte de la Intervención General de la Administración del Estado y/o, en su caso, del Ministerio de Hacienda y

Administraciones Públicas, de conformidad con lo establecido en el

artículo 31 de la 19 Ley 9/2012, relativos a la desinversión de la

Entidad en la Cartera de Créditos y a la adecuación del proceso de

desinversión a los principios de publicidad y concurrencia”.

La

firma de la escritura de constitución del Fondo FTA2015 que contiene la

cartera de hipotecas de CatalunyaCaixa, tiene fecha del 15 de abril de

2015. Sin embargo se ha llevado casi un año en buscar un acuerdo con las

autoridades competentes, que no llega. Mientras llega la

aprobación, BBVA sigue atado de pies y manos sin poder tomar las riendas

de la gestión. En los servicios centrales no va a quedar títere con

cabeza, el BBVA los fulmina a todos. De los 13.000 millones

invertidos de fondos públicos, de momento se han recuperado 1.187

millones aportados por el BBVA al ganar la puja. No obstante, el BBVA ha decidido tirar la casa por la ventana con una campaña publicitaria en Cataluña, dando a conocer la buenanueva

de que es dueño de CatalunyaCaixa para contener la expansión en esta

plaza de Banco de Santander que se aprovecha de la incertidumbre del

momento. Vamos a ver que demonios pasa con la pertinente autorización

que no acaba de llegar. En el informe anual de la antigua fusión de las

cajas catalanas explica que no sólo falta el visto bueno de la Comisión

Nacional del Mercado de Valores, (CNMV) sino también del Ministerio de

Hacienda: “A la fecha de formulación de las cuentas anuales la

operación aún no se ha materializado ya que está pendiente del

cumplimiento de diversas condiciones suspensivas establecidas. Dichas

condiciones suspensivas son las siguientes: – Obtención de la conformidad de la CNMV al proyecto de escritura de constitución del FTA; – Emisión de informe favorable por parte de la Intervención General de la Administración del Estado y/o, en su caso, del Ministerio de Hacienda y

Administraciones Públicas, de conformidad con lo establecido en el

artículo 31 de la 19 Ley 9/2012, relativos a la desinversión de la

Entidad en la Cartera de Créditos y a la adecuación del proceso de

desinversión a los principios de publicidad y concurrencia”.

![LAS AYUDAS A LOS BANCOS[1]](https://ataquealpoder.files.wordpress.com/2015/05/las-ayudas-a-los-bancos1.png?w=600&h=400) Entre

el FROB, (Fondo de Reestructuración Ordenada Bancaria) como propietario

de la entidad financiera, la CNMV y el Ministerio de Hacienda está

atascada la operación Blackstone; el FROB presentó inicialmente una

fórmula basada en una sociedad de inversión libre (SIL), más flexible

que un fondo de titulización de activos (FTA), pero no era adecuado para

este tipo de préstamos por lo que la CNMV lo tumbó. Ahora se vuelve a

la carga con la constitución del Fondo FTA2015 en la que

CatalunyaCaixa, como banco originador, no asume ninguna responsabilidad

para separar a su comprador, BBVA, de cualquier riesgo asociado a la

venta de esta cartera. Se pretende hacer la cuadratura del

circulo: que CatalunyaCaixa pueda vender su cartera de hipotecas a

Blackstone dada la incertidumbre sobre la morosidad de los préstamos, y

se procura que el fondo buitre no pueda reclamar al nuevo propietario,

el BBVA. En el informe del auditor de CatalunyaCaixa, Deloitte,

incluye un párrafo sobre este asunto, en el que expone que, como la

operación no estaba aprobada a 31 de diciembre de 2014, la entidad ha

incluido el valor en libros actual de dicha cartera de hipotecas, 3.802

millones, en el epígrafe “activos no corrientes en venta” del

balance. No obstante, Deloitte deja claro que dicha cuestión no modifica

su opinión favorable sobre la auditoría de CatalunyaCaixa. El auditor

Deloitte podrá tener una opinión favorable, pero para empezar, el

importe de la cartera de hipotecas a la que hace referencia no concuerda

con la cifra facilitada en la información oficial. Aunque importante,

esta diferencia no es nada con lo que a continuación se explica. Los burriciegos

de Deloitte ni se enteraron del multimillonario desfase patrimonial de

Bankia, ni se enteran, o no se quieren enterar del transfondo de

CatalunyaCaixa. Vamos por el contenido de la escritura de constitución

de FTA2015.

Entre

el FROB, (Fondo de Reestructuración Ordenada Bancaria) como propietario

de la entidad financiera, la CNMV y el Ministerio de Hacienda está

atascada la operación Blackstone; el FROB presentó inicialmente una

fórmula basada en una sociedad de inversión libre (SIL), más flexible

que un fondo de titulización de activos (FTA), pero no era adecuado para

este tipo de préstamos por lo que la CNMV lo tumbó. Ahora se vuelve a

la carga con la constitución del Fondo FTA2015 en la que

CatalunyaCaixa, como banco originador, no asume ninguna responsabilidad

para separar a su comprador, BBVA, de cualquier riesgo asociado a la

venta de esta cartera. Se pretende hacer la cuadratura del

circulo: que CatalunyaCaixa pueda vender su cartera de hipotecas a

Blackstone dada la incertidumbre sobre la morosidad de los préstamos, y

se procura que el fondo buitre no pueda reclamar al nuevo propietario,

el BBVA. En el informe del auditor de CatalunyaCaixa, Deloitte,

incluye un párrafo sobre este asunto, en el que expone que, como la

operación no estaba aprobada a 31 de diciembre de 2014, la entidad ha

incluido el valor en libros actual de dicha cartera de hipotecas, 3.802

millones, en el epígrafe “activos no corrientes en venta” del

balance. No obstante, Deloitte deja claro que dicha cuestión no modifica

su opinión favorable sobre la auditoría de CatalunyaCaixa. El auditor

Deloitte podrá tener una opinión favorable, pero para empezar, el

importe de la cartera de hipotecas a la que hace referencia no concuerda

con la cifra facilitada en la información oficial. Aunque importante,

esta diferencia no es nada con lo que a continuación se explica. Los burriciegos

de Deloitte ni se enteraron del multimillonario desfase patrimonial de

Bankia, ni se enteran, o no se quieren enterar del transfondo de

CatalunyaCaixa. Vamos por el contenido de la escritura de constitución

de FTA2015.

Conviene recordar que Blackstone se hace con la cartera de hipotecas de la entidad financiera a través de una subasta y es

el fondo buitre quien crea una emisión, con el paquete de las hipotecas

adquiridas, para una vez transformadas en bonos colocarlas en el

mercado financiero. La transacción se ha estructurado mediante

la creación de un fondo de titulización de activos, FTA2015, que como

todos los fondos se debe de registrar en la CNMV. Para empezar

Blackstone suscribe los bonos senior, el FROB suscribirá bonos

subordinados o junior. Los bonos senior son los primeros en recibir los

flujos de caja hasta que el inversor logre una determinada rentabilidad;

a partir de este momento, los flujos del fondo se repartirán con los

bonos que suscribe el FROB. En definitiva primero come el buitre hasta

que quede satisfecho y luego le tocará al FROB. Otra disfunción, el

fondo FTA2015 estará gestionado por una de las sociedades gestoras

habituales, no obstante; la gestión y administración de los préstamos

correrá a cargo de Anticipa Real Estate, sociedad filial de Blackstone y

adquirida a CatalunyaCaixa. Los números no cuadran: en la página 26 de

la escritura dice, Transmisión plena de los Derechos de Crédito, en tres sub-carteras detallan un total de 102.055 contratos con un total de 5.673 millones de euros de los que oficialmente se informa que están provisionados 2.205 millones, de lo que rededuce que son 3.468. En la página 46 dice: Valor Neto de los Activos y señala 3.774, en la página 322 señala que el precio de los bonos es 3.850. La versión oficial habla de una cartera de 6.392 millones de euros, deducidas las provisiones y la parte del FROB resulta 3.615 millones de euros. No importa, estas diferencias son tan solo el aperitivo de lo que viene.

Conviene recordar que Blackstone se hace con la cartera de hipotecas de la entidad financiera a través de una subasta y es

el fondo buitre quien crea una emisión, con el paquete de las hipotecas

adquiridas, para una vez transformadas en bonos colocarlas en el

mercado financiero. La transacción se ha estructurado mediante

la creación de un fondo de titulización de activos, FTA2015, que como

todos los fondos se debe de registrar en la CNMV. Para empezar

Blackstone suscribe los bonos senior, el FROB suscribirá bonos

subordinados o junior. Los bonos senior son los primeros en recibir los

flujos de caja hasta que el inversor logre una determinada rentabilidad;

a partir de este momento, los flujos del fondo se repartirán con los

bonos que suscribe el FROB. En definitiva primero come el buitre hasta

que quede satisfecho y luego le tocará al FROB. Otra disfunción, el

fondo FTA2015 estará gestionado por una de las sociedades gestoras

habituales, no obstante; la gestión y administración de los préstamos

correrá a cargo de Anticipa Real Estate, sociedad filial de Blackstone y

adquirida a CatalunyaCaixa. Los números no cuadran: en la página 26 de

la escritura dice, Transmisión plena de los Derechos de Crédito, en tres sub-carteras detallan un total de 102.055 contratos con un total de 5.673 millones de euros de los que oficialmente se informa que están provisionados 2.205 millones, de lo que rededuce que son 3.468. En la página 46 dice: Valor Neto de los Activos y señala 3.774, en la página 322 señala que el precio de los bonos es 3.850. La versión oficial habla de una cartera de 6.392 millones de euros, deducidas las provisiones y la parte del FROB resulta 3.615 millones de euros. No importa, estas diferencias son tan solo el aperitivo de lo que viene.

![images[1]](https://ataquealpoder.files.wordpress.com/2015/05/images11.jpg?w=300&h=186) INFORMACIÓN SOBRE LOS CURSOS DE FORMACIÓN:

Los cursos de formación, que imparte el letrado Antonio Muñoz Roig,

estaban previstos de una forma improvisada y de estar por casa.

Estábamos equivocados, el éxito de convocatoria nos ha sorprendido, son

muchas las buenas gentes que se han apuntado al “desafío”, entre ellos

grupos con estructura propia que aportan su interés e ilusión. Lo vamos a

montar guapo, guapo, ya se ha podido crear un equipo para recomponer el

temario. Vamos a introducir un formulario al que aportarás unos datos

que servirán para poder formar los grupos más facilmente. La semana que

viene todo estará en marcha. Los cursos se impartirán en grupos de 5 o 6

voluntarios por Skype. Si es de tu interés contacta con unetealdesafionovoa@gmail.com

INFORMACIÓN SOBRE LOS CURSOS DE FORMACIÓN:

Los cursos de formación, que imparte el letrado Antonio Muñoz Roig,

estaban previstos de una forma improvisada y de estar por casa.

Estábamos equivocados, el éxito de convocatoria nos ha sorprendido, son

muchas las buenas gentes que se han apuntado al “desafío”, entre ellos

grupos con estructura propia que aportan su interés e ilusión. Lo vamos a

montar guapo, guapo, ya se ha podido crear un equipo para recomponer el

temario. Vamos a introducir un formulario al que aportarás unos datos

que servirán para poder formar los grupos más facilmente. La semana que

viene todo estará en marcha. Los cursos se impartirán en grupos de 5 o 6

voluntarios por Skype. Si es de tu interés contacta con unetealdesafionovoa@gmail.com

![images2-2[1]](https://ataquealpoder.files.wordpress.com/2015/05/images2-21.jpg?w=300&h=128) Nos

engañan. Han llevado el país a la ruina y ahora, para hacer ver que

todo es normal, montan unos circos de tres pistas con la complicidad de

unos medios de comunicación, y de unas sumisas autoridades de

supervisión, y entre unos y otros nos la vuelven a colar. Las

aberraciones en el tema bancario pasan como asuntos reglamentarios como

el que nos han explicado sobre la vida y milagros de CatalunyaCaixa, en

julio del pasado año cerró la venta de toda su importante cartera de

préstamos a Blackstone, con un valor nominal de 6.392 millones de euros y

unas provisiones de 2.205 millones. Nos dicen que la operación

consistió en la transferencia de dicha cartera al Fondo de Titulización

de Activos FTA2015 por un importe igual a su valor en libros en la

entidad que era de 4.187 millones de euros. La emisión se divide en dos

clases de bonos de acuerdo a su aportación: Blackstone ha aportado 3.615 millones y el FROB la cantidad restante, 572 millones.

Blackstone es una de las firmas de inversión más importantes del mundo.

También se puede decir que pertenece a los fondos buitre, que no dan

puntada sin hilo. Ellos se definen como grupo inversor que busca crear

impacto económico positivo y valor a largo plazo para sus inversores,

las compañías en las que invierte y las comunidades en las que trabaja.

Su negocio de gestión de activos, con una cartera de casi 300.000

millones de dólares en activos bajo gestión, incluyen vehículos de

inversión enfocados a capital riesgo, hedge Funds, créditos y

otros activos financieros. Blackstone también ofrece diversos servicios

de asesoría financiera, incluyendo consultoría estratégica,

reestructuraciones, reorganizaciones y servicios de inversión. Se

dedican a multiplicar el dinero y lo hacen “en beneficio de todas las partes involucradas” Veamos si es cierto que el beneficio se reparte o quien parte y reparte se lleva la mejor parte.

Nos

engañan. Han llevado el país a la ruina y ahora, para hacer ver que

todo es normal, montan unos circos de tres pistas con la complicidad de

unos medios de comunicación, y de unas sumisas autoridades de

supervisión, y entre unos y otros nos la vuelven a colar. Las

aberraciones en el tema bancario pasan como asuntos reglamentarios como

el que nos han explicado sobre la vida y milagros de CatalunyaCaixa, en

julio del pasado año cerró la venta de toda su importante cartera de

préstamos a Blackstone, con un valor nominal de 6.392 millones de euros y

unas provisiones de 2.205 millones. Nos dicen que la operación

consistió en la transferencia de dicha cartera al Fondo de Titulización

de Activos FTA2015 por un importe igual a su valor en libros en la

entidad que era de 4.187 millones de euros. La emisión se divide en dos

clases de bonos de acuerdo a su aportación: Blackstone ha aportado 3.615 millones y el FROB la cantidad restante, 572 millones.

Blackstone es una de las firmas de inversión más importantes del mundo.

También se puede decir que pertenece a los fondos buitre, que no dan

puntada sin hilo. Ellos se definen como grupo inversor que busca crear

impacto económico positivo y valor a largo plazo para sus inversores,

las compañías en las que invierte y las comunidades en las que trabaja.

Su negocio de gestión de activos, con una cartera de casi 300.000

millones de dólares en activos bajo gestión, incluyen vehículos de

inversión enfocados a capital riesgo, hedge Funds, créditos y

otros activos financieros. Blackstone también ofrece diversos servicios

de asesoría financiera, incluyendo consultoría estratégica,

reestructuraciones, reorganizaciones y servicios de inversión. Se

dedican a multiplicar el dinero y lo hacen “en beneficio de todas las partes involucradas” Veamos si es cierto que el beneficio se reparte o quien parte y reparte se lleva la mejor parte.

![2014_7_25_ZOtaI6gAOSWInhAhYN8ks[1]](https://ataquealpoder.files.wordpress.com/2015/05/2014_7_25_zotai6gaoswinhahyn8ks1.jpg?w=197&h=197) Para

no dilatar quien gana y quien pierde cuando en el asunto están

implicados una entidad financiera, un financiero de puro con sombrero de

copa y el populacho. Dicho de otra manera, ¿alguien sabe en que consistirá el menú si acuden dos lobos y un cordero a una opípara cena.? ¿Por

qué CatalunyaCaixa se saca de sus activos la cartera de hipotecas?

anticipo que la respuesta es de locos: los bancos se sacan de encima los

fallidos y dudosos en un paquete que venden a un fondo buitre, el

diferencial entre el producto de la venta y el valor en libros no se

lleva a perdidas sino que es deducible de los impuestos a pagar y